上次三倍嫌麻煩沒領 ~ 五倍領一下好了

上週全球四大央行 於 ECB 主辦的線上會議 同時提到「通膨」風險目前越來越大 剛剛出爐的台灣基本工資協調結果 也定案明年起, 月薪 → 2 萬 5250;時薪 → 168 元 幅度 5.21% 或您是否有感覺到 〝最近什麼東西都在漲 @@〞 生活真的大不易呀! 「通貨膨脹」 原文為 inflation 以前我念經濟系 很多時間都在研讀這東東 老實說小時候只是背背書、導模型而已 對這議題似懂非懂 直到現在, 〝通膨為何而來、如何發生、怎麼趕走它〞 仍是一個非常複雜的問題 任何一位自以為是的經濟學家 也不敢跳出來,說他很懂通膨 不過呢, 接下來幾年間 通貨膨脹會變成財經媒體每天都報導的議題 而且 它 與 我們手上的「投資部位」 也開始變得息息相關 甚至我發現 85% 的人對「通膨」 都有不正確的理解耶! 所以本文儘量淺白地說明相關理論 也用實際資料跟您講講 「通膨」如何影響我們的「理財決策」 1. 什麼是通貨膨脹? 通貨 currency 意義為流通中的交易媒介 在現今社會中,通常指的是法幣 也就是國家認可與發行的貨幣 例如新台幣 膨脹的意思是變多 所以字面上看過去 通貨膨脹大概是〝錢變多〞的意思 但事情到這邊,還沒有結束 我到現在還記得 2008 美國兩大次級房貸機構 即將倒閉前夕 某天 ( 股市已經先暴跌一段 ) 半夜 美國聯準會 FED 閃電降息三碼 這在當時是非常出乎意料的政策變化 以及您現在應該還記得 去年新冠肺炎開始肆虐美國時 也是某天半夜 FED 突然宣布降息四碼 → 0 還有即將告別, 但已經從 2008 年玩到今天的 QE ( 量化寬鬆固定購債計畫 ) 都在在說明 過去十幾年 央行狂印鈔票 讓「通貨」確實增加很多 但以前您很少聽到 「通貨膨脹」將變成投資最大風險 這類的言論呀! 所以這邊先說明第一個觀念 〝鈔票印很多 不一定 會導致 通貨膨脹 物價上漲 也不等於 通貨膨脹〞 經濟學家定義的通膨,意義為: 物價〝持續性〞上漲 所以有時颱風來 或那陣子油價波動大 讓物價漲一下下 那不叫通膨 要是〝持續性〞上漲 才叫做通貨膨脹 2. 我們如何去定義通貨膨脹 或物價上漲程度呢? 衡量物價壓力鍋,最近是不是很燙 或通貨膨脹風險 ( 物價開始持續性升高 ) 是否已經變高 全球各央行有自己的指標 例如 FED 就很喜歡看 PCE 但為了方便理解以及做跨國間比較 本文予讀者介紹, 〝CPI 消費者物價指數〞 這個被廣泛採用 也與我們生活息息相關的物價指數 最新 主計處 2021 / 9 月報表資料

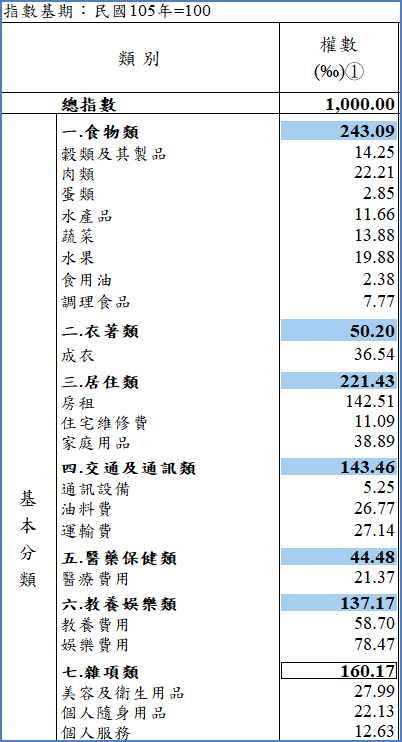

CPI 衡量的是一位「代表性個人」可能的消費組合 其價格與基期或前幾個月相比 上漲或下跌多少 目前權數, 〝食物佔 24%、衣著 5%、交通 14%、醫療 4.4%、育教娛樂 13.7% ...〞 值得注意的是, 〝房價〞並不是 CPI 的成份之一 所以全球央行創造出來資產泡沫 用 CPI,是看不出來的 但主計處有另外設算一個「居住支出」目前權重 22% 房價如果高漲,不影響 CPI 「房租」如果被上調了 CPI 就會提高喔!

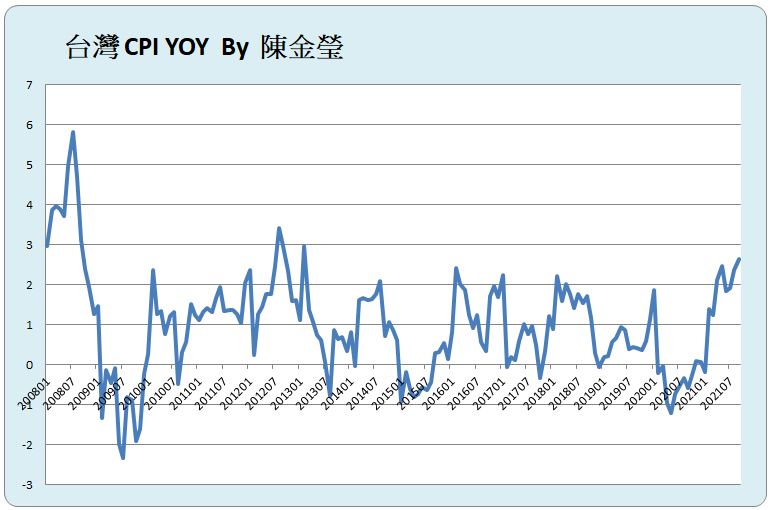

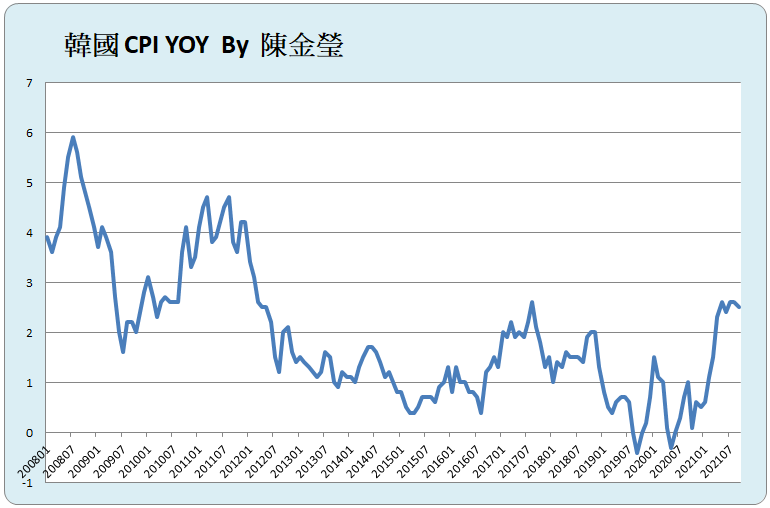

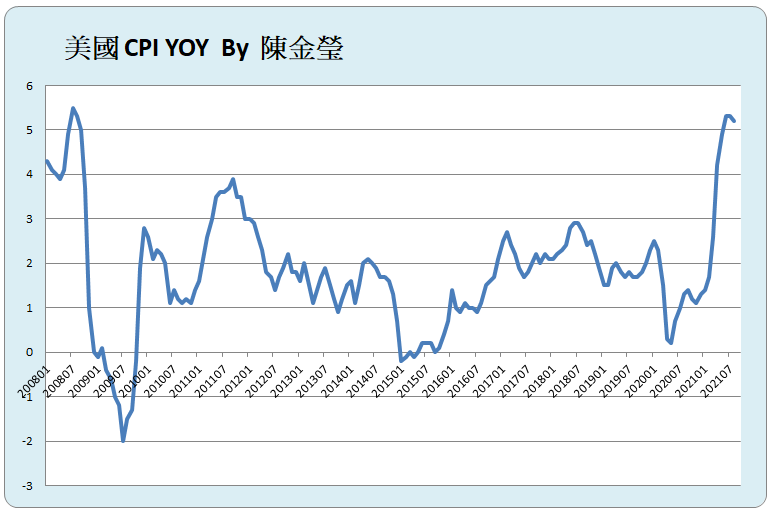

3. 現在,已經開始 通貨膨脹 了嗎? 昨天主計處長於立院備詢時 有立委問他,知不知道現在一碗麵線多少錢? 他竟很可愛地回答:20 元 看來這位大大,平時不太買,台灣小吃呀 @@ 難怪信誓旦旦說:今年 CPI 成長率不會破 2 由此可知 官員們一般的防守點 是抓 2% 所以如果一年過去 CPI 漲了 2% 代表您口袋中本來的 100 元,購買力只剩 98 元 如果只是這樣 應該還算可以忍受 但如果漲更高,甚至持續性地一直往上 就會引發一些經濟問題 我們來看看 台、韓、美 這三個國家 從 2008 年至今 CPI 年增率走勢圖

在 08 年那段期間 因為景氣變化急遽 貨幣政策也大幅調整 所以物價上上下下的 波幅很大 在從 08 年過後 因為 景氣尚可 + 利率超低 的關係 物價走勢一直很平穩 很少超過 2% 但今年至今九個月 台灣已四度超過 2% 8、9 兩個月,back to back 2%+ 美國的走勢,更讓人怵目驚心 連續五個月超過 4%、連續三個月超過 5% 在在說明通膨種子現在已經點燃 難怪官員開始擔心起來了 ...。

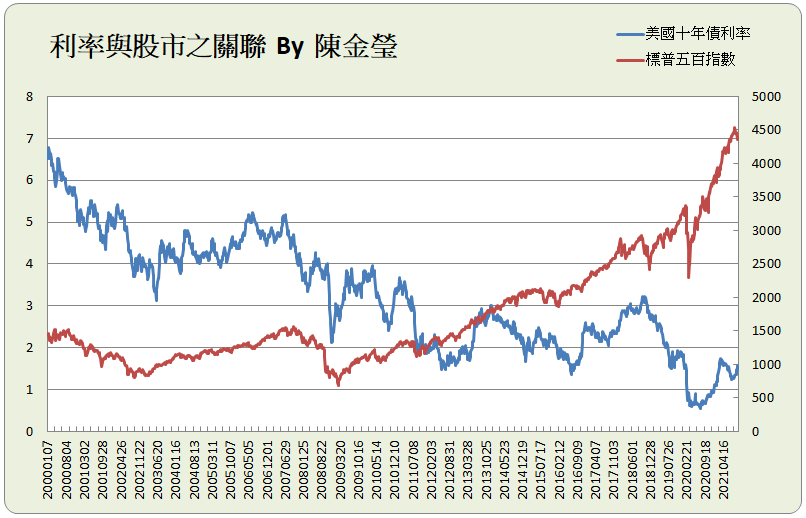

4. 通膨 與 股市 的關聯 現在很多媒體亂寫: 〝通膨 會讓 股市 跌〞 這不是正確的論點 首先 通膨的定義為:持續性物價全面上漲 而且通常是貨幣面造成的 由於「股票」計價單位也是「錢」 錢變多,多到沒地方去 理論上會讓股價越漲越高 這也是近幾年大多頭的根本原因 但實務上 如果通膨越走越高 例如台灣下個月又超過 2 甚至站上 3% 美國下個月超過 6 …; 如果您手上有很多股票 可就要小心囉! 背後的機制 並不是「通膨」「本身」可能造成股價跌 而是有另一個更關鍵的因素 來看一下這張珍貴的圖 2000 年至今,美債利率 vs 美股 走勢圖

上圖紅線是美國 S&P 500 指數 藍線是十年債殖利率 2000 年至今走勢圖 不用算,已經可以看出兩者呈明顯「負相關」 也就是利率越低、股價就會越高 背後原因很複雜 其中一個重要理由是利息為持有股票的機會成本 利率如果夠高,錢存銀行就好 利率如果太低,錢就會在 房市、股市、虛擬幣 亂竄 如果認真算 根據過去二十年資料做回歸分析 利率每上揚 1 ( eg,從目前的 1.56 漲到 2.56% ) 平均會讓股市回檔 22%! 可怖喔!! 所以, 並不是通膨本身會讓股市跌 而是通膨如果失控 身為貨幣與物價管理機構的央行大大 沒別招,只能靠「緊縮」貨幣政策來壓抑物價 這通常也代表利率可能會走高 進而導致風險性資產的吸引力降低 這您不要以為不會發生 也不要以為與自己無關 您知道嗎? 我們現在口袋中的「新」台幣 就是因為台灣以前曾經歷過很嚴重的通貨膨脹 政府把「舊」台幣砍掉重練 來消滅民眾對通貨膨脹的預期 才走過經濟危機呢 5. 守護您的資產 在通膨時代,做最佳配置

艱澀觀念看完了 我們來回到投資本身 上圖是前幾天看到,報上一個蠻有趣的調查 有 66% 的民眾 ( 有效樣本 1378 份 ) 認為「不動產」可以對抗通貨膨脹 這理論上正確 所以我也不做爭辯 但您要小心,因為這是「永慶房仲」做的問券 不要被業配了喔 XD 但後面幾項資產 有些民眾們的觀念正確、有些又不太正確 我覺得需要分享與說明一下 首先, 通膨 代表 錢變薄 您資產成份裡面,越是純貨幣的,就越會受到侵蝕 越跟貨幣沒關係的,就不受通膨影響 例如您抱了 100 元現金,一年後 CPI 年增 2% 您的錢就蒸發掉 2% 如果這 100 元改以 不動產或黃金 這類跟貨幣沒關係的資產來持有 就不會受到影響 那 股票 呢? 也有高達 37% 的民眾認為可以對抗通膨 但這其實要看,您抱了什麼股票 假設您買了一家公司,它手上有很多現金這類的資產 → 那不只抗不了通膨,還會被〝加倍處罰〞喔 而如果有一家公司,它手上很多 不會因為錢變薄 而吃虧的資產 → 那在通膨時代,相對別的股票,就會更有吸引力 像這檔我之前在傳產龍頭大暴漲那一波 看它都沒漲,撿了一些的股票 最近終於動起來了 背後原因,也是因為它是一檔 抗通膨 的資產股喔 小台肥 (1722) 噴出

最後在「虛擬幣」的部分 只有 4% 受訪者認為它可以對抗通貨膨脹 這我不敢 100% 保證自己是正確的 因為它是一個很新的資產 教科書上沒寫,資料期間也沒有很長 但如果您有跟上本文論述 通膨 之所以 不好 是因為 持有貨幣 被懲罰 虛擬幣,因為是把手上的美金或台幣 逃離出去, 換成別的方式來持有 如果法幣變得越來越沒價值 理論上,虛擬幣會變得越來越有價值 而且其對抗通貨膨脹的效果 會比股票高的多、甚至是逼近黃金這類實質資產喔 具體上來說 您可以觀察看看, 如果下次 CPI 出來 高於預期 or 低於預期 比特幣之類的虛擬幣,是漲 or 跌 來驗證我們的論點方向正不正確 好囉! 這篇文章的篇幅比平時長 因為越是要慎重對待的主題 越要講到清楚 所以本文從 什麼是通膨、現在各國通膨情況如何、 通膨與股市有什麼關聯?以及怎樣在通膨時代做資產配置 一、一講下來 畢竟我們做投資理財 就是管理自己辛苦賺來的錢 「錢」變薄,大家都不喜歡 如何「減少受傷」 可一定要 … 看懂喔! 本文作者 陳金瑩 的 Line 與 FB

評論已關閉。

|