南洋風情壁畫 ~ 真的是在南洋拍的啦

台灣有 43 檔金融股 佔掛牌檔數 1758 檔的 2.4% 這 43 家公司,總市值卻高達 6.75 兆 佔台股總市值 10.7% 也就是說,如果你投資十檔股票 手上有一檔金融,只是剛好而已 而如果你「只能」選一檔 我會說, 那檔「必定」要是金融股 為什麼? 因為加權指數 股價淨值比 目前為 2.4 倍 電子指數,高達 3.4 倍 金融指,卻只有 1.2 倍 而且以前您可能有刻板印象 覺得金融股很牛皮、不會漲 所以不喜歡買 ( 電子股很活潑, 但上上下下卻都被洗到賠光了?) 我跟您說 2021 一整年 台新金 (2887) 漲 54%,只排在中間而已 開發金 (2883) 漲 96%,還不是第一 有些小券商,報酬率是倍數起跳! 最後最重要的理由 電子股我們看成長、聽趨勢、找內線 金融股要看啥? 其實遠遠沒那麼複雜 反而不必看那麼多東西 因為金融公司具有「大到不方便倒」的特質 〝不會倒、景氣好照漲 而且股價只有電子股的 1 / 3〞 投資, 這樣的股票不買 您還要買啥呢? 只不過 金融產業由於財報相對複雜 所以過往容易被一般投資人 甚至機構投資人忽略! 但, 佔整體市值超過 10% 的重量產業 如果您不知道如何看? 不知道怎麼「選」金融股 … 會有點弱喔! 所以這篇文章 我把自己上班過好幾年、 也實際投資過幾十年的 〝 金融股 投資經驗 & 方法 〞 寫下來予您分享 ... ( 一 ) 金融業「主要業務」為何? 有 3 種: 1. 銀行 銀行的主要業務是跟存戶收錢 然後把錢借給需要的企業或個人 賺中間的「利差」 如果資金成本很低 ( 需要付給客戶的利息很少 ) 而且又能以較低的風險,把錢貸放出去的話 銀行就可以賺大錢! 反之,如果都沒有客戶要借錢 借出去的錢,又常常被倒帳 銀行就會關門大吉! 附帶一提, 大家知道現在利率看升 這對金融股 ( 原理有點像,您手上的資源變的奇貨可居一樣 ) … 是利多喔! 2. 保險 相信很多人,都有買保險的經驗 其費率,是由保險公司的精算部門所制定 如果該公司能制定出賠率合理、 而且競爭力比其他公司優越的保單 熱賣,就會財源廣進 ( 假設未來不用賠很多錢給客戶的話 ) 此外, 由於保單的存續期間很長 保險公司收到錢後 可以依法拿去做投資 因此投資績效的好壞 也會影響保險公司的獲利 保單好賣 + 投資環境穩 + 該公司的投資部厲害 保險業,就可以賺大錢 但若 保單難賣 + 投資環境差 或是你買到那種,每次有 xx 債爆出來 就會「中鏢」的保險股 該公司的獲利,以及你的股票投資績效 就會慘不忍睹! 3. 證券 證券的意思是 股票、公債、公司債、REITS ... 這類資產或債權的所有權之實體或虛擬文件 以及 期貨、選擇權、權證、可轉債 ... 這些基於上述證券變化出來的「衍伸性金融商品」 而證券商或期貨商 業務又包含下列三種: 3 - 1. 經紀 3 - 2. 承銷 3 - 3. 自營 舉例來說 如果你想買股票 就必須要有人幫你把單子送去交易所跟別人搓合 這個人跟你收走的手續費 便是券商「經紀業務」的獲利來源 而每當有新股票想掛牌 便需要有人幫它處理相關事宜 這是券商的「承銷業務」來源 最後, 券商也可以聘請一批專職操盤手 幫公司的自有資金賺錢 有賺, 券商的「自營業務」就會對公司有貢獻 金融業的證券業務,相較於銀行與保險 其實單純許多: 如果金融市場不錯,除了量大 → 可抽的手續費變多以外 自營部通常也會賺大錢 反之,如果金融市場慘兮兮 證券業,通常也會變成「慘業」! ( 二 ) 金融業的「特性」為何? 相較於產出可以 看到、摸到 的製造業而言 金融業是一種「服務業」 只不過它提供的服務比較特殊:按摩 … 阿 不是 @@ 是幫你管錢 所以具有三大特性: 1. 與景氣高度相關 2. 是一種特許行業 3. 受到政府的監管 特性 1 的意思是 如果所有產業平均成長 3% 金融產業通常會成長 3% 以上 反之;如果經濟衰退 3% 金融產通常會衰退 3% 以上 換言之 有別於 電信業、食品業 這種比較不受景氣影響的產業 金融是一種「景氣高度敏感」的產業 因此想研究金融股 就必須先摸清楚 總體經濟 的大方向 如果景氣不錯 金融股就可以考慮有兩檔 反之,如果景氣不佳 手上就只抱一檔 配置指數權重即可 至於特性 2 & 3 是一體兩面的事情 比如說,總不可能隨隨便便一個路人 都可以說:我要開銀行吧? 如果他收了一堆存款,然後跑路了、怎辦? 所以金融公司的成立與運作 會受到政府的強力監管 雖然被人管,會降低獲利能力 但由於金融業閒雜人等無法進入 競爭情況不像其他產業那麼劇烈 所以 被監管 vs 有特許 兩項因素多空因素 我認為是互相抵消掉了 ( 三 ) 何謂「金融控股」公司? 金融業雖然分成 銀行、保險、證券 三大主要業務 但由於面對的客戶是同一群人 ( 有理財需求的人 ) 產品也高度相關 再加上要聘請的員工,也非常類似 ( 業務員或操盤手 ) 所以適合進行水平整合 2001 底,政府通過「金融控股法」 讓金融業歷經一波大整併 現在,全台共有 16 家「金融控股公司」 例如 國泰金、富邦金、中信金 ..., 還有一家沒掛牌的台灣金 ( 台銀為主體 ) 只要你看到一家公司名字叫 xx 金 就代表這是一家控股公司 旗下可能同時包含了 銀、險、證 等「子公司」 也同時經營了許多不同的金融業務 而如果你看到一家公司叫 xx 銀 就代表它旗下「只有銀行」 或是你看到 xx 證、xx 期貨、xx 保險 代表這家公司只經營一種業務 而不經營 銀行 ... 等其他複雜的業務 至於 金控股 vs 非金控股 哪一種比較好呢? → 這問題沒有標準答案 金控股具有大,而且大到不方便倒的特性 所以從這個角度,投資風險較低 不過呢! 很多金控公司,水平整合做得並不好 1 + 1 反而只有 1.8 硬把一堆子公司併成一家 反而只是變成一隻雙腳被綁起來的斑馬 跑不快! 而且併成金控後 由於帳目變得更複雜、更難懂 反而不受到投資人的青睞! ( 四 ) 金融股「如何選」? 投資金融業與投資其他產業,本質上無不同: 〝如果產業趨勢向上,這家公司也比同業好,股價也不算太貴〞 → → 就可以買囉! 只不過 由於金融業是一種以錢滾錢的服務業 它不會有「銷貨成本」這種東西 自然 毛利率、營業利益率 這些傳統指標 都通通派不上用場 再加上總不可能有個人 一下子就拿出幾百億甚至幾千億 開家銀行吧? 因此金融業的「業主權益」通常很小 資產負債表的分析方法,也跟傳統不一樣 那麼,金融業 該看什麼指標 ...? 4 - 1 金融業衡量「經營效率」的指標:ROA 由於金融業的特性是「拿資產去滾更多錢」 或是「拿資產去提供服務,以收取手續費」 所以雖然不同的金融公司間 還有很多細項要注意跟考慮 但這個大原則:以資產報酬率 ROA 來衡量營運表現 大致上可以全體適用! 4 - 2 金融業衡量「營運風險」的指標:DLR DLR 雙重槓桿比 定義為:長期投資 / 業主權益 由於金融業都是大量舉債經營 重點已不 ( 只 ) 是負債比有多少 而是公司把它的自有資金 ( 亦即,財報上的業主權益 ) 滾了幾多倍? 現行台灣法律,規範金控公司之 DLR 不得超過 125% 也就是如果原始股東出 100 億開間金控 拿出去做「長期投資」的部分 最多只能有 125 億 然後由於 DLR 是一種風險指標 在 ROA 相同的情況下 當然是 越低越好 ! ( 五 ) 台灣最好的金融股,是哪一檔? 文章的最後 讓我們用今天學到的觀念 現學現賣, 實際進行選股

資料來源:銀行局

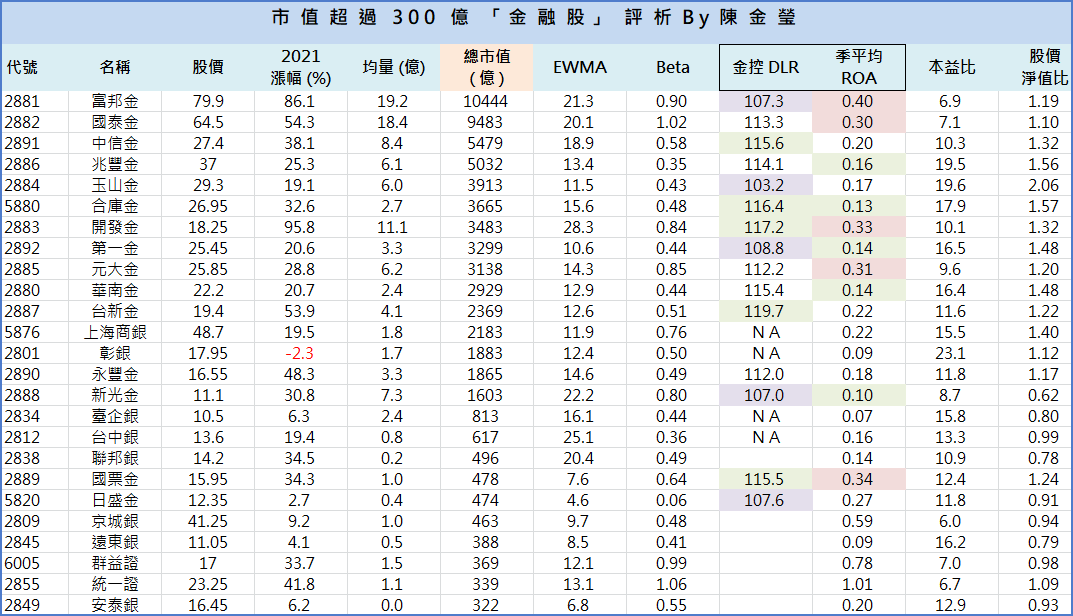

這個表格除了放我習慣看的那幾個基本欄位以外 當然, 還放上去金融股必看的 ROA 與 DLR 我將 ROA 前五名標記紅色、DLR 前五名標記紫色 ROA 與 DLR 後五名標記綠色 所以講了那麼多 打了快 4000 字 我不是常說:要科學量化選股嗎? 這邊基礎工程做完後 事情就簡單很多了 ( 茶 ) 〝我們要的是 ROA 高 且 DLR 低 之標的〞 ( 反之,不要亂買 ROA 爛 DLR 又高的股票 ) 觀察表格 ( 燈燈燈 ) 去年已 PK 掉國泰金 貴為 金融股 市值王 的 富邦金 (2881) 果然事出有因 不僅 季 ROA = 0.4% 高居所有金控股之冠 往年我比較不喜歡這檔,因為它的 DLR 很高 表示高獲利是靠高槓桿換來的

但近年 富邦 經過轉型與漂白 目前最新資料 ( 2021 / 10 月 ) 的 DLR 竟然高居金控股第三名 〝營運績效 NO 1、風控 NO 3、市值還是最大咖〞 從所有數據來看, 顯示她仍然是 2022 很不錯的投資標的! 然後, 會來金融這邊選股的人 屬性上大多偏保守 有一檔我覺得也值得提一下 就是 玉山金 (2884) 雖然她的 ROA 是非常普通的 0.17% 但 DLR 卻是所有金控最低的喔! 這樣的股票我跟您說 多頭時,她定不會衝第一 但若行情反轉, 前面都死光時 我跟您說,她一定是最後一個躺下的

所以, 有了這樣的科學數據 原本繁複的〝金融 選股〞 突然變得好清晰、好直接 然後事情有正面、反過來 就是反面 如果您手上的股票 〝ROA 爛、DLR 還超高〞 表示經營階層把股東的錢滾了好幾番 卻換不回什麼 這樣的標的值得持有嗎? 我不想直接說哪一支不好啦! 就現在數據來看, 表格被框了很多綠色的股票 可要好好加油 …, 希望 它, 接下來幾季 … 能改善囉。 本文作者 陳金瑩 的 Line 與 FB

評論已關閉。

|