昨天發生一件事情 好可怕呀! 就是台北市大直街 94 巷 有戶民宅突然塌陷了 〝 1 F 直接變 B 1〞 還波及鄰近七棟樓,合計 201 戶須疏散 災情慘重! 事情發生第一天 報上的篇幅很小 只有自由時報 A11,1 / 4 版面而已 到了隔天, 因為「股票市場」有反應了 而且各大報都以頭條報導 所以事情真的很嚴重! 原來案發現場 是 基泰 (2538) 負責的海砂屋都更案工地「基泰大直」 因施工未做大底,才造成災情 因為是上市櫃公司的訊息 所以我們要注意 9 / 8 基泰 (2538) 跌停一價到底

接下來股價會怎麼走呢? 這讓我想起,財務報表分析中 很基礎,但應用卻最為廣泛的一招: 〝股價淨值比 ( Price-Book Ratio )〞 股價淨值比的公式非常簡單, 只是把目前股價,除以公司最新的「每股淨值」 以幾檔熱門股來說, 台積電 (2330) 目前為 4.38 鴻海 (2317) 目前為 1.06 啟碁 (6285) 目前為 2.72 東陽 (1319) 目前為 1.75 表示台積電股價 539 元 除以 2023 Q2 財報上的每股淨值 122.97 元 得到 台積電的 股價淨值比 PB 為 539 / 122.97 = 4.38 倍 這是一個很重要的數字 像把尺一樣,可以衡量股價高低 說起來簡單,但〝應用〞上要做好 我們還是必須從「每股淨值」怎麼來的說起

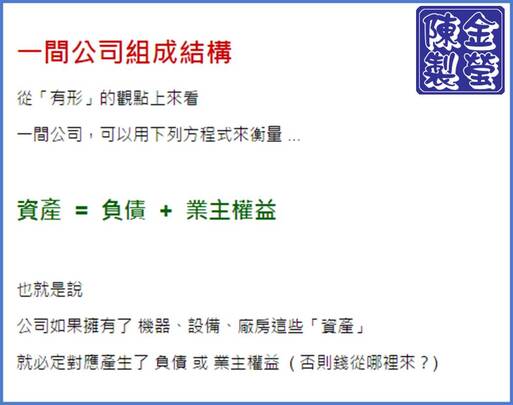

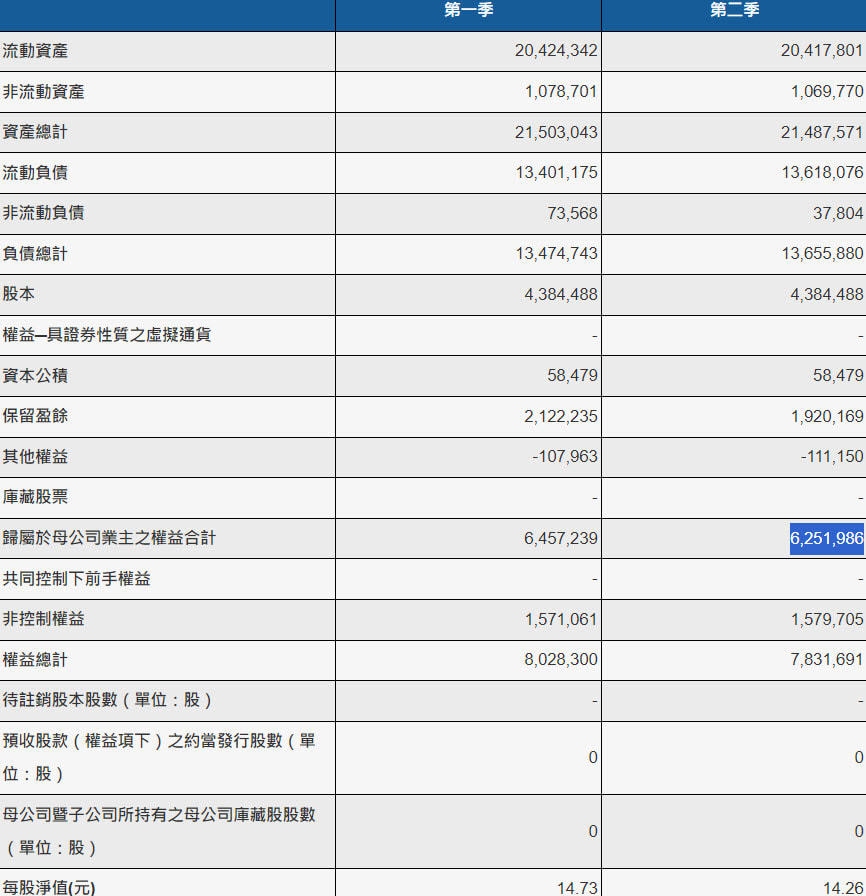

一家公司的組成,一開始 必定是由原始股東出資 不然就是 原始股東的資金 + 舉債 所形成 所以在會計學上 〝資產 = 負債 + 業主權益〞 是一條永遠都要成立的方程式 稍微把它移項,可以得到 〝業主權益 = 資產 - 負債〞 此時變的很容易理解 一家公司如果把它的「資產」全部賣掉 用拍賣得來的資金,把「負債」通通還掉 剩下的錢, 就是「業主權益」 也就是一間公司的「清算價值」 從公開資訊站 財務報表 → 採 IFRS 後 → 簡明報表 → 簡明資產負債表 查 基泰 (2538) 淨值

上文理論上的「清算價值」 回歸到實務運作層面 就是簡明資產負債表上的〝歸屬於母公司業主之權益合計〞 這是整間公司的清算價值 把這個數字除以這家公司的普通股發行股數 可以得到表格最後一列〝每股淨值〞 以基泰為例, 事情發生前一天 股價 14.8 正好比淨值 14.26 高一點點 一切看起來都非常完美 基泰 (2538) 出事前還先拉一波 這就是股票市場神奇之處

而出事後,看起來沒有連吞三根停板 是不可能打開跌停 基本面的變化,我們暫時當作霧裡看花 先以最簡單、靠自己就能掌握的 〝淨值就是一把尺〞 1 招,衡量可能的變化 首先,基泰淨值 14.26 元 在理論上,這是一個不能被跌破的數字 因為股價如果低於淨值 套利者就可以去市場上大肆收購 買到成為大股東後,將這家公司執行「清算」 因為買股成本小於清算價值 會有利可圖 但在「實務上」 我們可不能當傻子 看到一檔股票越來越低、低到接近甚至跌破淨值 就胡亂買進 我必須先說, 股價淨值比 ( PB ) 是一個非常好的方法 理由是很多指標會變來變去 但 PB 相對穩定 是股民工具箱裡的一把尺 拿出來,就能衡量股價的高低 但值得提醒的是, PB = P / B P 是市場交易出來的,永遠不會有問題,但 B 會有問題嗎? 淨值 Book Value 在理論上完美的世界 當然不會有問題 但在現實世界,至少就有兩個問題: 1. 財報每三個月才公布一次 2. 公布以後,淨值可能會變 以基泰為例 其實它的 Q2 淨值 14.26 就已經比 Q1 淨值 14.73 還低 表示這間公司的淨值在下降

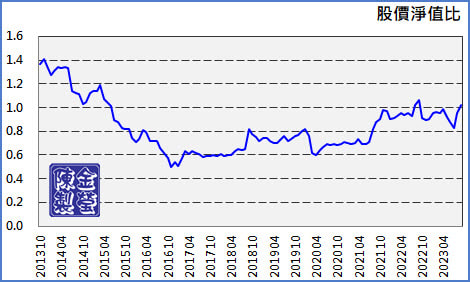

而且根據經濟日報推估 本次 大直 94 巷 災情 基泰可能要賠十億 請注意, 這是〝尚未〞反映在財報上的訊息喔! 也就是說, 等到 新財報 Q3 出來 基泰的淨值,還會繼續惡化 回到本文想分享的主題:股價與淨值的關聯 來 ~ 來 ~ 來! 跟您分享要怎麼算 根據公開資訊站查到的 基泰 Q2 淨值為 62.5 億 假設真的賠十億 淨值掉到 62.5 – 10 = 52.5 除以 基泰 普通股發行股數 ( 股本 / 10,for 票面金額為 10 元的公司 ) 52.5 億 / 4.4 億 就是基泰即將在 Q3 財報顯示的「新」淨值 假設基泰淨值真的從 14.26 → 11.93 那股價會跌到那? 就是本文有趣的地方 基泰 股價淨值比 走勢

這要看 … 這家公司過往 PB 都值多少 如果是一家,PB 經常是 1 倍的公司而言 事情很簡單, Q3 淨值將減少十億 → 股價就照比例跌下去 但對於 台積電 (2330)、啟碁 (6285) 這類 PB 不是 1,而是好幾倍起跳的公司 淨值減少十億 → 股票市值不會只減少十億 → 而是減少更多倍 何況這十億 是只有「訴訟風險」而已 尚不含 被勒令停工、以後的房子賣不掉、商譽歸零 … 等損失 所以說 …, 股票市場 ~ 真的風險很大呀! 但也很高興藉這個案例 跟您分享了: 1. 股價淨值比 PB 的公式為 股價 P 除以 淨值 B 2. 理論上,淨值 B 為股價 P 的鐵板價 3. 實務上,因為 B 會變化,所以我們要領先預判 B 會上升或下降 4. 觀察 PB 過往走勢,可以協助抓取股價相對高低點 以基泰為例,過往最低恰為 0.5 倍 所以囉! 如果你想知道,一間發生重大利空的公司 股價會跌到那? 這個〝PB = 0.5 倍〞 就是幼幼班股民可以做到的程度; 而因為您 ~ 讀了本文 曉得用〝未來〞淨值來估算 才會更加準確 〝未來淨值 x 您心中合理的股價淨值比〞 相信這個公式, 夠您解決很多投資難題了! 本文作者 陳金瑩 的 Line 與 FB 專頁

評論已關閉。

|