在小朋友的世界,假的比真的好玩 ~ 2016 五月攝

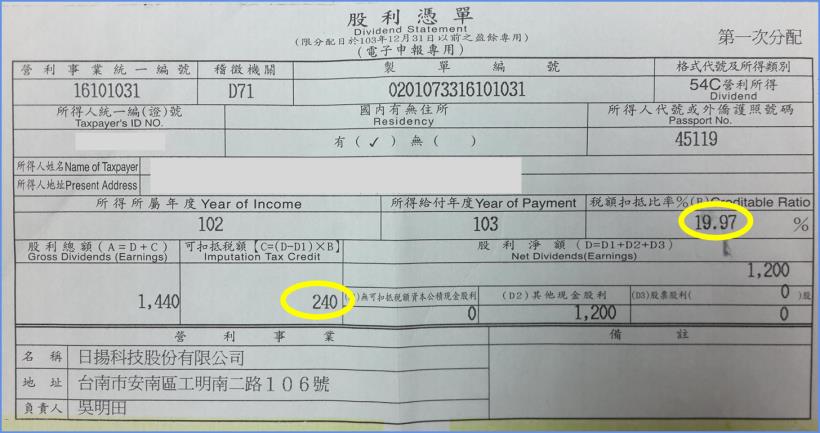

股利退稅制的前世今生 前幾天很巧,在捷運上遇到一位老同學, 他知道我專職在做投資, 馬上很不客氣從書包拿出一張剛收到的扣繳憑單, 問我這東西要幹嘛? 以往在股利扣繳憑單的右方, 有一欄「稅額扣抵比率」, 這個數字乘上你領到的「股利金額」, 就是報完稅後,可以進一步「退稅」的金額。

舉例來說, 如果你參與了某檔股票的配息,領到 1200元 股息, 而這檔股票的可扣抵稅率為 19.97%, 這表示你所需要繳的稅, 可以減少 1200 x 19.97% = 240 元, 為什麼呢? 理由是你買進的股票,在配發股息前, 已經被政府拿走一筆「營利事業所得稅」了! 如果有一家公司年賺 100 億,在營所稅 17% 下, 必須被政府拿走 17 億, 剩下的 83 億才是能拿來派發股息的錢。 如果這筆「已經被」政府「課過稅」的股息, 發到你的手上,卻還要再繳一次稅, 豈不是很不公平? 因此以往在兩稅合一下,只要: 1. 自己的所得稅率 < 稅率扣抵率 → YA,可以退稅 2. 自己的所得稅率 > 稅額扣抵率 → 糟糕,要補稅了! 其中,稅率扣抵比率 = 公司營所稅 / 稅後淨利 注意!今年起,稅制將有大改變 這項退稅德政在股票市場施行了好幾十年, 由於餅太大了, 而且政府想擴大自己的稅基, 竟在 2014 / 5 / 16 宣布自2015 年繳稅季起, 上文介紹的可扣抵稅額,只能「減半」; 而且由於健保局頻頻喊沒錢,竟也從股民下手, 單筆股利若超過 5000 元,還要加課 2% 的「補充保費」, 使「買高扣抵稅額股來抵稅」這件事,變得很不好康! 由於民怨四起,而且這幾年國庫其實都有盈餘, 從今年 2019 的繳稅季起,制度又要有大變革了! 《 分享正統投資理念,提供工作機會 》

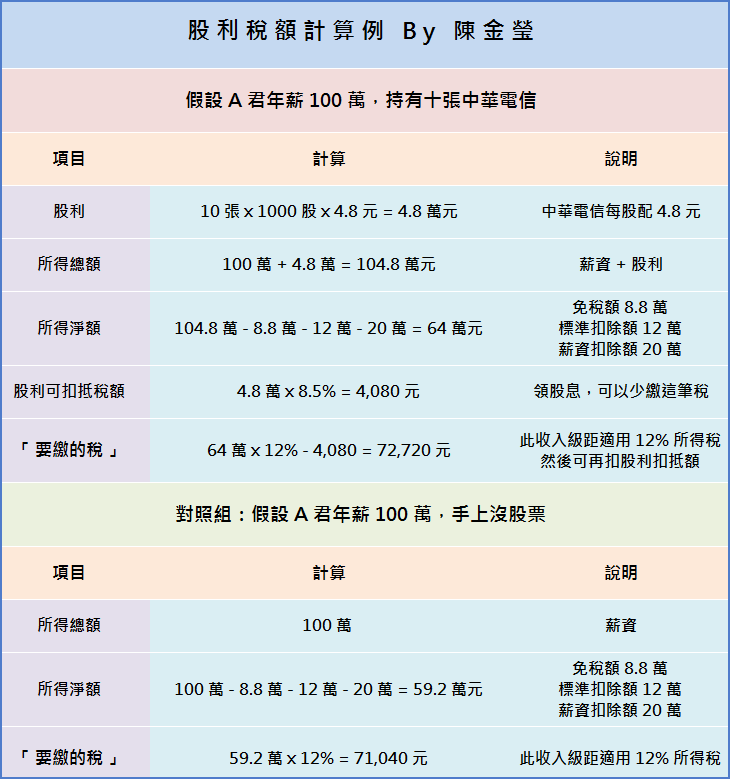

此次變革, 是於 2018 / 1 / 18 的執政黨大稅改,一同宣布的; 其中與股民有關的變革為: 〝以後國庫不再管你的股票有沒有可扣抵稅額這件事, 也不管當時被減半的退稅額,要不要加回來? 而是直接廢除股票市場裡的「兩稅合一制」, 讓可扣抵稅率走入歷史。〞 新制為, 二擇一,您可以選: 1. 將股利併入綜合所得一起繳,抵減率 8.5%,上限 8 萬 2. 分離課稅 28%,無抵減額 看到這邊,相信讀者有點霧煞煞, 這項設計的源頭在於我國 ( 以及世界上的多數國家 ) 皆採累進稅率制, 亦即,收入越高者,必須適用更高的稅率, 目前有 5%、12%、20%、30%、40% 這五種, 如果你的所得淨額 ( 所得總額減各種免稅額與扣除額 ) 正好超過 20% 的適用級距 1,210,000 ~ 2,420,000 一元, 例如所得淨額正好達 2,420,001 NT, 稅率會很可悲地從 20% 跳到 30%, 多賺那一元卻反而要再繳二十幾萬的稅,很不划算! 為了避免這種不合理的稅額跳動, 政府常常出這招:請您自己二擇一。 所以對於所得稅率在 28% 以下的人, 事情通常變得很簡單:不要沒事去亂選 #2 分離課稅制, 因為每領 100 元股息就要多繳 28 元的稅; 而對於所得稅率接近或超過 28% 的人來說, 由於選了分離課稅後,領到的股息並不會計入所得之中, 所以具有不會讓稅率往上跳一級的優勢, 值得認真試算一下、好好考慮; 而對於一般股民來說,#1 的算法, 我們可以透過下列表格來理解: 假設 A 君年薪 100 萬,持有十張中華電,每股配息 4.8 元 案例 1: 所得稅率 12%,持股也不多 → 要小額繳稅

在基本款: 年薪 100 萬且不考慮扶養親屬等五花八門扣除額下, 手上若沒股票,所得稅要繳 71,040 元; 而手上若有個十張中華電,並參與除息, 在選 #1 合併計稅下,要繳 72,720 元, 比基本款多 1,680元, 大概是坐計程車去吃一餐王品的價格, 此時,還看不出來稅改的威力 ( 還不如不要改?) 但如果: ►► 更多理財秘訣,都收錄在作者的著作

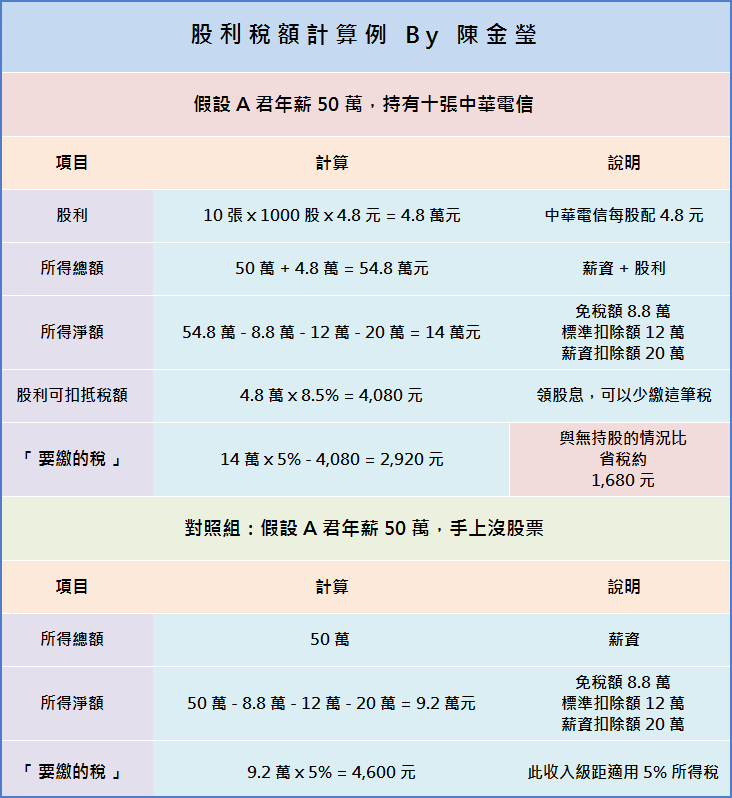

1. 無薪資收入,領完高額股息,仍為低所得稅率者 或 2. 年輕人薪資較低,適用 5% 所得稅率者 因為股息扣抵稅額為 8.5%, 就可以稍微看出它的威力。 案例 2: 年薪 50 萬,持有十張中華電信 → 股利具抵稅效應

在上文案例 2 中 如果您的所得稅率只有 5% 由於扣抵率達 8.5% 一般來說,持有股票參加除息 會有「節稅」效果 此案例可以少繳 1,680 元 而如果您已經是退休族或自由工作者 沒有薪資收入 將扣抵上限額 8 萬 除以 扣抵稅率 8.5% 可以反解出 94 萬 這個神奇數字 也就是說, 如果股息領 94 萬 ( 以殖利率 4% 換算,大約需持股 2,350 萬 ) 正好可以把完整扣抵額度用完 而如果您還有其他減免項,能將所得稅率壓在 5% 此時就能退稅約 4 萬 3; 而如果這筆股息,會讓您的所得稅率提高到 12% 會變成仍要小額繳稅 7,940 元 所以讀到這邊, 哪種情況抱股除息要多繳稅? 哪種情況適合增加持股、多多享受節稅效應? 相信您已經有大致的輪廓囉! 在即將來臨的繳稅季節, 以及每次思考資產配置策略時, 都可以預做準備喔! 本文作者 陳金瑩 的 Line 與 FB 專頁

《 順手「按」讚 ↓ 以後都能收到最新文章唷 》

《 演講行程分享 》

陳金瑩 老師,畢業於台大經濟學研究所 歷任 安聯投信、永豐金證券 等大型投資機構 累積了 20 年豐富投資經驗 現為全職自由操盤手 老師經常在網路上分享他的投資心得 著有 凱旋投資術 這本經典著作 在 FB 上有 5.6 萬名粉絲 受到廣大投資朋友的喜愛! 雖然老師的生活很忙碌 但回想當初走過那麼多「冤枉路」 才有現在的成就 默默立志: 「有多餘的能力,就該盡力幫助別人 ... 」 〝 選擇權十週研習班 〞 ►► 6 / 29 起 @ 集思 北科大 ( ~ 報名最後 3 天 ...! ) 雖然演講很累也很耗時間 不過每當看到有學員因為老師的付出 而大幅改善財務情況 就會讓我們覺得 我們正在做 ... 正確而且很有意義的事!

能與老師面對面交流投資經驗的機會 實在很難得! 不僅能學到最正統的投資方法 課程之中,老師也會分享他自己的投資組合 以及幫你看一下,您的投資策略與持股 有沒有大問題? 給你釣竿,還直接給你魚 ... 真是太划算了! 因此, 請把握這個難得的機會 ... 〝 選擇權十週研習班 〞 ►► 6 / 29 起 @ 集思 北科大 ( ~ 報名最後 3 天 ) 趁早報名喔 ...!

評論已關閉。

|