~ 要開始崩了嗎?

過去一週,變動真的好大喔! 我常用的那幾個券商帳戶 一個額度有問題、一個帳務有問題、一個營業員要離職 就是那麼巧,剛好都同時發生 好在平常工作的事情, 我都很強調「備援」的重要性 雖然動用比較不順手的帳戶 多少有點影響損益 但整週還算交易的尚可 然後呢, 剛剛大家有看新聞 中午 新北 突然升級「三級警戒」了 本來 週四沒升、週五沒升 以為這週可以安全下莊了 不好意思,週六中午卻宣布升級 而且照傳染病防治法的算法 以及近期的狀況來看 會不會升「第四級」? 我只能說沒什麼事是不可能 就跟本來以為歐美開始打疫苗 快要可以跟 COVID -19 說掰掰一樣 台灣卻「掃到颱風尾」 以固定操作邏輯應萬變 而在金融市場 時序進入五月, 本來就是過往最容易下跌的月份 現在又剛好一年來漲了 100% 中鋼 啥的,動不動就漲停 表示錢已經多到沒地方可去 一切都還算有跡可循, 上上週 4 / 26 ~ 29 先來根「影線」 上週 5 / 3 ~ 7 來了根「小跌」 本週 5 / 10 ~ 14 則「大跌」8.43% 創去年三月以來最大週跌幅 我在上一篇文章: 掩護性買權 ( Covered Call ) 分享了一套不用大幅動股票 也能拿股票換租金的避險方法 當時為了方便理解 我舉了波段高點 17700 的 call 當例子 如果後來你有在持續看盤的話 這個合約已經快歸零了喔! 表示雖然發生股災 但沒避險就直接賠掉了 有避險,至少得到一些理賠金 因為我舉了 比較價外 ( 履約價離市價較遠 ) 的合約來試算 權利金會比較少、算起來的安全序列自然也較低 有些網路酸民,說: 〝大叔,序列已經被穿越了呀 做賣方、賠死你 〞 這些很外行的言論 〝我其實是叫你賣 call、沒叫你賣 put 好嗎〞 〝賣方好、還是買方好,你看大戶都做哪個方向就知道了〞 一樣米養百種人 這我當兵時就有深刻體悟 所以真不在意酸民的言論 只在意各位有沒有真的看懂、得到一些東西 以及我本來就有打算 系列文如果有到第二篇,就來介紹另一組算法 最後,現在,真的 崩 了 以前苦口婆心宣導投資風險 沒人聽得進去 現在,好好來看一下 更進階的 避險招術 吧 ... Covered Call — 價平版

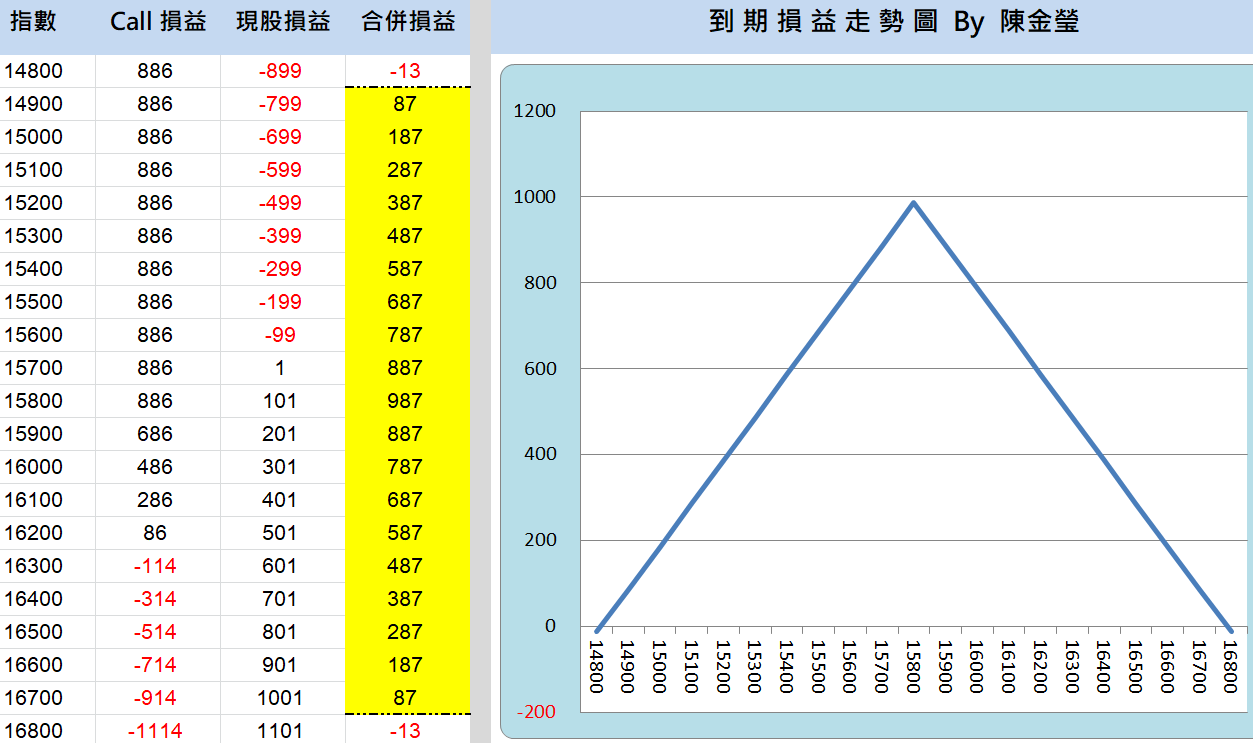

我們一樣先集中精力 把簡單的 股不動、賣 call 補租金 這套方法學好 只是這次跟上次有不同之處: 1. 上次賣價外,這次我們賣價平 15800 call 2. 賣兩口,搭配一口小台 15699 點或約當現股 3. 五月合約已經快到期了,我們操作六月合約

於看盤畫面輸入 TXO06C15800 其實也可以呼叫出, 如同現股一樣的日內選擇權走勢 TXO 是台指選擇權的縮寫 06 是合約月份 C 是 call 15800 為履約價 因為五月合約將於下週三 5 / 19 到期 我的習慣是如果近月合約剩不到十天 我就會操作遠月,6 / 16 的合約 這個月份的 15800 call 5 / 14 收在 443 點 至於兩口搭一口, 仍是依據 Delta 原則做出來的換算 損益結果會如同上上一張圖 選擇權 賣方,有一個共同特性 就是不管你怎麼玩 若到期時指數正好收在履約價 你的損益會極大化 此例,如果 6 / 16 指數收在 15800 點 現股部分因為我們買了 15699 的六月台指 會賺 15800 - 15699 = 101 點 一點 50 元,所以是 5,050 NT 選擇權部分, 上次你們嫌權利金少、不夠看 這次就很驚人了! 如果指數正好收在 15800 因為還是一樣沒有履約價值 當初 443 點的權利金將全數入袋 443 * 兩口 * ㄧ點 50 元 = 44,300 NT 因為你在現股那邊,也是賺錢的 等於兩邊相加,只是兩 option + 壹小台 的小小部位 一個月就可以獲利 49,350 NT 報酬率以保證金來計,高達四成 而仔細觀察表格中的試算結果 有避險 vs 沒避險 跟上一篇一樣,絕大多數的情況都會好很多 事實上, 在 14900 ~ 16700 這個 1800 點大區間內 無論行情 是多、是空 都是「穩賺不賠」 唯有當行情穿出去這段區間 才會開始賠錢 賣價平好、還是賣價外好? 我有一個簡單指引 首先, 我們做選擇權賣方的專業交易者 沒有賣 ( 深度 ) 價內合約的選項 因為這樣的合約沒 Theta 也沒槓桿 是造市者在玩的 其次, 如果您有 view 例如像上一篇一樣 覺得前高 17700 過不了 就可以去賣那個合約 如果沒特別把握 一般是操作 價平 ( 履約價 = 股價 ) 的合約就好 而比較這次試算跟上次試算的差別 雖然時空背景不完全相同 仍可得到幾個簡單結論: 1. 價平 合約權利金高, 所以可以把安全序列拉遠 但也比較容易被價內到期 2. 價外 合約比較不容易被價內到期 不過一但被穿越 因當時收到的權利金低 賠起來自然也是高倍數 3. 如果不確定,請操作「價平合約」 雖然我們對盤勢可能有總總 view 例如覺得會 先下後上 什麼的 但短短一週, 您已經發現:「世事多變」才是永遠不變的真理 所以現在也懶得動大腦 當我要下單時 80% 都是執行「無腦」賣「價平」 因為這其實只是第一步而已 賣掉後 ~ 到期前 股價會動、價平合約會改變 想讓損益變得更漂亮 還有一些事情可以做 當時如果是先建立價平合約 後面的操作彈性就會比較大 當然如果 單壓 某個序列 損益就會很不穩定 這些可以讓交易做的更好的細節 之後再找機會介紹喔 ~。 本文作者 陳金瑩 的 Line 與 FB

評論已關閉。

|