芭樂是很耐放的食物 ~ 但紅心的沒有比較好吃

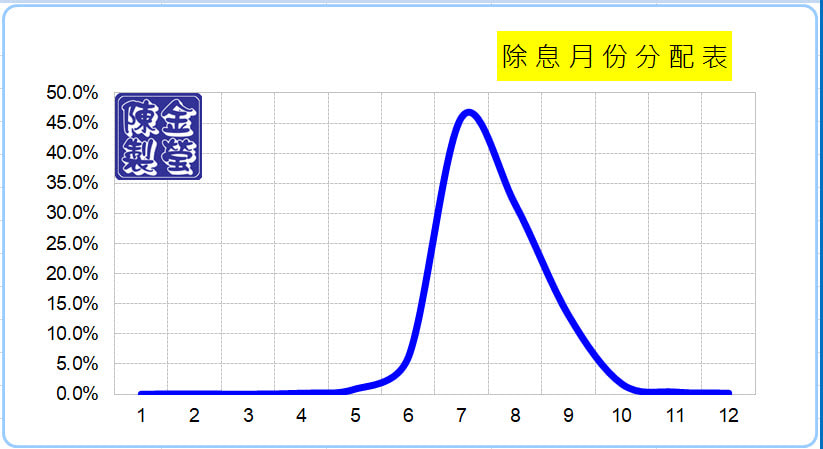

一. 何謂 股票配息? 好不容易抱股票抱了一年 股民最開心的, 就是即將到來的「除息旺季」 一間公司如果經營有成效 上個會計年度有賺錢 可以選擇把賺到的錢拿去再投資 以維護自身競爭力 或把錢配出來,發給股東 很重要所以再說一次 盈餘的用途: 1. 配息花掉 2. 暫時留著,以備未來投資使用 大部分的上市櫃公司 都是在 6 ~ 9 月間配發前一個年度的股息 這是蠻容易搞混的地方 比如說今年 2024 等快除息旺季時 我們於 2024年,領到的是 2023會計年度股息 同理, 2023領的是 2022會計年度的股息

二. 何時可以 領到 股息? 過往台股都是實施「年度配息」制 也就是一年只配一次股息 2024 配 2023 會計年度的盈餘與決議之股息 而這幾年我們與國際接軌 修法後, 現在有少部分公司 採季配或半年配 也就是一年會配息四次或兩次 如果其他條件不變 配息頻率越高的公司 以公司而言,表示現金流量很穩定,有能力經常配息 對股東來說,則可以越快拿到錢,現金價值更高 所以是一種加分 但直到現在, 可能因為執行成本的關係 大部分的公司,仍然是採行年度配息制 值得注意的是, 您不必抱著那張股票一整年 才具備領息資格 只要在〝除息交易日〞當天 擁有這張股票 ( 當天才買不行, 前一天買,當天賣掉 可以 ) 您就能領到股息金額 假設有家公司將在 5 / 31 除息 3 元 也就是如果你在這天當時擁有它 一張可以得到 3 x 1000 = 三千元 而股息實務上大約一個月入帳 會自己匯進證券交割戶裡。 三. 領到股息,表示賺錢嗎? 投資賺錢公式 → 買賣價差 + 現金流入 – 投資成本 > 0 = 賺錢! 其中, 買賣價差很好理解, 就是賣價跟你當初買進價格間的差異。 此外, 某些證券在持有期間可能會產生「現金流入」, 這筆現金流入也會是我們的收入。 至於投資成本, 包括了資金成本、機會成本與交易成本 3 種 如果你的資金沒有其它更好的用途, 那麼資金成本大約等於銀行存款利率; 但若你的資金有其他更好的用途, 資金成本還會更高 不少人還有 套牢了 就捨不得賣股的壞習慣 在自己都不看好的情況下, 卻仍死命抱著以為沒賣就不算賠; 諸不知台股有 1800 檔股票, 說不定隨便換去另一檔,早就賺回來了, 不該耗費大筆資金在沒有效率的投資標的上, 此時「機會成本」就是被你放棄的投資機會中 代價最高的那一個。 最後, 進行每一筆金融交易, 都必須付出交易成本; 以股票為例, 買賣一次大約需付出 0.5% 的交易成本。 所以「玩股票」 只要價差超過 0.5% 就可以賺錢 接下來問題來了, 以股價 100 元的公司來看 只要配息 0.5 元以上 不就超過交易成本 0.5% 以上 表示確定可以賺到錢嗎? 事實上並不是這樣! 「配息」本質上 只是把錢由公司帳上移轉至股東口袋 如果公司有賺錢卻不配息,錢還是會在公司裡面; 公司有賺錢也配了股息,雖然股東證券交割戶裡的現金會增加 但公司的錢也會等額減少 反映在股票市場, 本來昨天股價 100 元的公司 今天要除息 0.5 元,開盤參考價便會降至 99.5 元 如果股價不漲不跌的話 多領到的股息 不代表會多賺到錢 甚至可能還要多繳稅! 最好的案例是 鴻海 (2317) 於 1999 ~ 2013 這段高速成長期 股息發放率:現金股息 / 每股盈餘 EPS 平均只有 21.68% 但當時也不會有人嫌他「盪森」 因為股票有往上漲比配發股息還重要 而鴻海從 2014 後, 平均股息發放率大幅上揚至 48% 但卻被市場解讀為投資機會已盡, 公司屬性也從「成長股」變為「防守股」 可見股息有沒有配出來 … 本身並沒有那麼重要! 而是公司營運是否有實績? 未來還有沒有夢 … 比較重要! 四. 不配股息的股票,一定就比較不好嗎? 應該這樣說, 除非你一開始就打定要長長久久持有一檔股票 是為了股息去買它 不然配息與否,並沒有那麼重要! 有領到 我們當作是賺到 就算公司不願意配發出來 ( 像以前的鴻海一樣 ) 我們也應該相信公司,會將它的盈餘做最有效率的應用 拿去做能提升自己產業地位的投資 我做了一個實證研究 條件如下: 1. 近十年每年 EPS 均超過一元 2. 近十年每年股息配發率均低於五成 這樣的股票叫「高獲利、低配息」股 滿足條件的 只有三檔 高獲利、低配息股 歷年表現

報酬率計算依據為: 每年除息前一日股價 vs 隔年除息前一日股價 然後有把股息加回去 比方說 2013 年 上銀 報酬率 78.6% 表示從 2013 除息隔日抱著上銀, 抱到 2014 除息前一日,然後再把股息金額 2.7 元加回去 報酬率為 78.6% 表格中的三檔「高獲利、低配息」股 過去十年 全數上漲 三檔的年平均報酬率為 13.3% ( 注意:他們都是股息配發率低於五成的盪森股 ) 可見股息配發與股票報酬間 並沒有那麼絕對的關係 此外, 2024 年以來,大盤氣勢如虹 加權指數「殖利率」已經只剩 2.44% 因為全體上市公司總市值已達 69 兆 但上市公司 2024 所能配發出來的總股息 ( 2023 會計年度 ) 卻是近三年最低的 1.685 兆 如果只以「股息」來理解的話, 並無法解釋股市超級多頭的現象 ( 因為股息明明很少呀 ) 文末, 我也特別提醒我們不是硬要去選完全不配息的公司 因為這樣的公司,基本面也很有可能是差的 但如果公司體質其實不錯 ( 上文條件為:近十年每年 EPS 皆高過一元 ) 則是否有把股息配出來 對於投資成敗的影響 … 並不是那麼明顯!

評論已關閉。

|