~ 當時好喜歡 Tara 這首歌

假設我們拿 100 萬出來投資 一年過後,行情不錯 資產水漲船高,漲到 120 萬 那麼我們的獲利是: 絕對金額 20 萬 相對報酬率 20 / 100 = 20% 又,另一種情況 這次運氣不好 本來的 100 萬只剩 81 萬,那麼: 絕對損失金額為 19 萬 相對報酬率為 19 / 100 = –19% 賠錢,大家都不喜歡 如何避免「賠大錢」 上面這個簡單計算 其實隱含所有玄機 不想賠大錢 最重要的就是:不要拿太多錢出來投資 術語叫做:避免曝險金額過高 如果曝險金額不高 例如,只有 10 萬 就算遇到單年大跌 50% 的空頭 虧損金額也只有 10 x 50% = 5 萬 看您是否承受得起囉! 如果不行,就把曝險金額再降低 不想賠大錢 另一個方法是,儘量把「虧損比例」降低 也有同樣的效果 由於本金與個人資力有關係 而且追求獲利 $ 的話 也不可能不拿錢出來 因此下文的討論, 將致力於如何降低可能的虧損比例 有投資就有風險 不可能 不賠錢 自從 2008 金融海嘯過後 因為全球央行拼命壓低利率 造成不管 房市、股市 等各類資產價格 都不斷往上漲 甚至在 2022 ~ 23 間 還波及民生物資 引發嚴重的 通貨膨脹 日子都快過不下去了! 就算行情再好 還是會有股票跌 例如 杏國 (4192) 去年跌六成 辣椒 (4946) 去年跌 48% 愛地雅 (8933) 去年跌四成 碰到一支 ... 就完蛋了 以後如果低利行情不再了 股市變不好 下跌的股票會更多、跌幅會更大 所以如何「控管損失」 是很重要一件事! 〝有投資就有風險〞 是基金公司做廣告時 一定會加入的台詞 ( 被規定的 ) 如何「量化」這件事 我有一個很好的指標:EWMA 指數移動平均波動率 EWMA 其實也一樣是「股價報酬率」的「年化標準差」 只是將近期資料給予更大權重後 預測力會更高 在 1 / 15 這篇文章中 風險低又會漲的股票,我都是靠 EWMA 指數移動平均波動率找出來的 有完整的介紹 內文還有三張表格 分別是 EWMA 高的股票、 EWMA 低的股票, 以及 Top 1 ~ 25 權值股 EWMA 所以合計有 25 x 3 = 75 家公司的資料 比方說其中有一家 〝統一超 2912,EWMA 為 7.9%〞 如何解讀這個數字呢? 就是為什麼我們要做這件事的理由 透過常態分配假定 以 EWMA 反推「最大可能損失」 對於未來 可能 或 可能不會 發生的事 例如:總統誰會當選 ( 現在已經知道 ) or 明天會不會下雨? ( 不到明天日落不知道 ) 統計學有一套完整的 機率理論 來幫助我們理解這些事 機率論中 我到現在還記得以前當學子時 台上老師講到這邊都會振振有詞: 常態分配是宇宙間最重要的機率分配! 常態分配是啥? 沒翻開統計學課本 我還真有點忘了 @@ 但以其為延伸的「標準」常態分配 因為寫程式會用到 所以記得非常清楚 統計學中有一個定理: 任何一串隨機數列, 只要進行 標準化 ( 減平均數,除標準差 ) 後 都會轉化為「標準」常態分配 由於標準常態分配 平均數固定為 0 標準差固定為 1 挖賽! 這可以衍生出超多應用 假設股價報酬率服從標準常態分配 ( 我知道不是, 但這有助於我們理解如何應用標準差 ) 〝將 EWMA 乘上對應臨界值,就可以反推最大可能損失〞

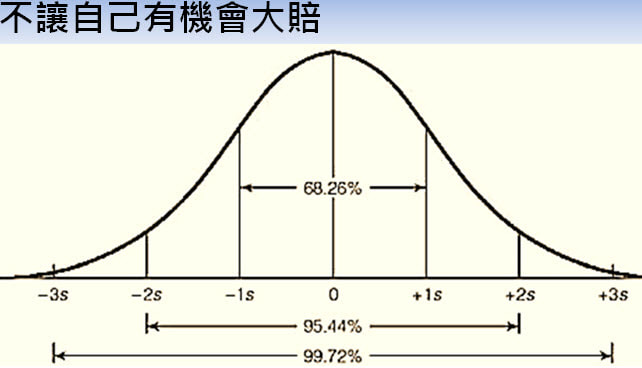

上圖是不管在管理學 或其他領域 現在都很容易看到的機率鐘形圖 標準常態分配 平均數為 0 標準差為 1 所以 兩邊 正負 各 1 倍標準差所能夾出的面積 為 68.26% 而如果我們把標準抓嚴格 放大到 2 倍標準差 這樣所能夾出的面積為 95.44% 表示實驗 100 次,只會出現 5 次以下的意外結果 這樣我就不會帶傘出門了 ^_^ 如果更吹毛求疵 抓 3 倍標準差 因為從 0 跳到 1 已經很難 跳到 2,算是雞蛋裡挑骨頭 從 0 跳到 3 就像每次都考倒數的學生,這次段考突然衝到第 1 名一樣 一定會被老師懷疑有作弊

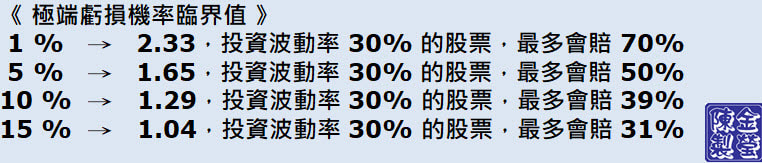

上面這個圖表 是我根據機率分配圖與統計學課本 反向查詢製做 假設您是年輕人 家裡負擔不大、收入也穩定 那麼您的風險臨界值 可以抓寬鬆一點,85% 的版本 意思是每 100 次投資試驗 遇到最糟的 15 次 會從 0 跳到 負 1.04 將這個臨界值 1.04 x 您投資組合波動度 ( 上圖假設為 30% ) 大概就是您一年所會遇到的最大可能損失 ( 上圖試算為 31% ) 而如果您已經有點年紀 由於餘生已不允許 100 次輸 15 次 ( 沒有機會再賺回來 ) 那麼我們可以直接抓最嚴格的標準:1 % 表示實驗 100 次,出現最爛結果的那一次 可能是從 0 跳到 負 2.33 假設一樣是投資波動率 30% 的股票 最大可能損失會暴增到 2.33 x 0.3 = 70% 這我想已經沒有人可以接受 重新檢視投資風險 過往我在寫風控程式 或是要與讀者分享這套方法時 因為臨界值有很多種 ( 理論上有無窮多種 ) 講到這邊 ... 舌頭總會打結一下 但現在 我不會了喔! 隨著風控能力提升與投資經驗累積 現在我直接看最保守的 1% 原則 也就是 2.33 這個級距 假設您只是投了 統一超 (2912) 這種人人都知道 風險最低的股票 但它的 EWMA 其實還是有 7.9 7.9 x 2.33 = 18.4 最大可能損失還是達 18% ( 統一超曾於 2000 年下跌 24% 2002 又跌 19..5% 2015 跌 13.3% ) 但這就是我說的 1% 原則 〝遇到最極端的情況,仍能將損失控制在 20% 內〞 以這個嚴格標準 ( 但真實世界就是這樣 ) 來看 符合標準的大股票,只有 中華電、台灣大、興富發、彰銀 ... 等 當然, 我知道大家都不喜歡這種不會動的 但往年都多頭 容易使人喪失風險意識 以後如果空頭 根據統計學運算 即便只是投資 廣達 這類 EWMA 大概是 30 的股票 一年最大損失仍可能達 7 成! 如果不想遇到這樣的慘況 除了學習換換口味 ( 溫和股 很持家 ) 一次不要只持有太少股票 做一個最適當的配置 〝報酬率提高、最大可能損失又能在兩成〞以內 怎麼做 How? 之後的文章 我還會繼續做深入介紹喔 ~!

評論已關閉。

|