~ 按下 paste 那刻我才看懂它在畫什麼

一. 光寶科 (2301) 的前世今生 成立於 1975 年的光寶科 享有「電子類股」永遠無法被超越的榮耀: 〝股票代碼 2301〞! 電子類股都是從 23xx 開始排的 例如鴻海是 2317、台積電是 2330 表示光寶科是臺灣第一家電子類股上市公司 創辦人宋恭源先生 至今仍擁有 3.37% 股權 現任董事長宋明峰先生 為宋恭源先生的獨生子 光寶科成立之初 於中和設立第一座 LED 工廠 ( 現在起家厝正在進行都更 ) 現在業務為: 資訊及消費性電子 40.61% 雲端及物聯網 34.29% 光電 25.09% 其中, 資訊及消費性電子主要包含: 電源供應器 ( 全球第二大 )、 多功能事務機、光碟機、鍵盤滑鼠等 資訊及消費性電子主要包含: 伺服器電源及電源系統解決方案、 網通設備零組件、智慧影像裝置、物聯網裝置 光電主要包含: LED 光電半導體封裝及照明應用產品、 汽車電子零組件、車用相機模組 電動車充電裝置模組

所以光寶科的業務內容很多 雖然有點雜, 但蠻多也做進全球前幾大 例如: LED 光電半導體產值全球排名前七大 其中不可見光主力光耦合器的出貨量位居全球第一 電源供應器廣泛應用於各種資通訊產品及雲端資料中心、伺服器 全球第二大 二. 為什麼要關注光寶科 (2301) 光寶科歷經這幾年的成長、轉型 一直都是電子龍頭股 今天的總市值排全台股第 48 名 光寶科股價在 2023 五月 ~ 八月間 曾有一段噴出 波段從 59.76 → 168.49

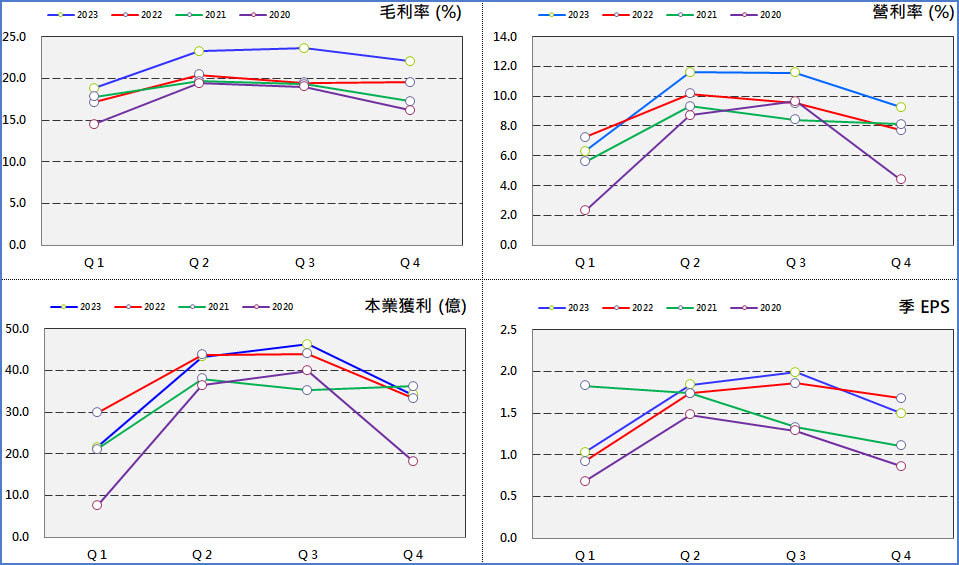

漲的當然不是鍵盤、滑鼠這些題材 而是公司眾多業務中的兩個: 〝電動車充電裝置模組、伺服器電源〞 突然變的很有看頭 從事相關業務的公司都在同期間水漲船高 但能不能持續下去 就看財務數據能否跟上 光寶科 Q4 毛利率雖然提高 但本業獲利卻沒有成長 EPS 甚至較去年同期衰退

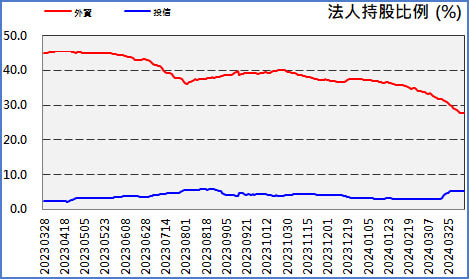

而且根據 MoneyDJ 於 3 / 28,13:11:25 的報導 光寶科被美系券商調降評等 理由是上述兩項業務成長趨緩 以及今年沒有新遊戲機推出 ( 過往 Sony 佔光寶科營收比重曾接近 10% ) 而在實際「動作」上 光寶科外資持股比重一年前高達 45% 現在急速下降到 28% 創 2005 / 2 / 1 以來新低 與前陣子沸沸揚揚的熱鬧場面相比 真的情何以堪

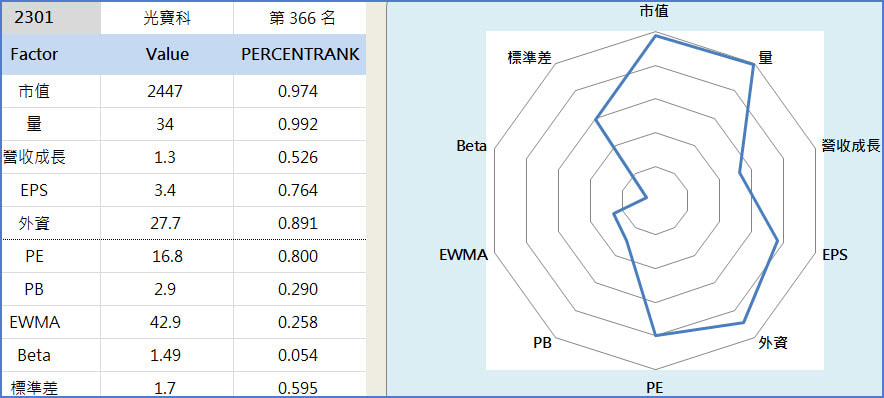

三. 光寶科 (2301) 投資價值解析 根據光寶科 2022 年報 其自陳有利因素為: 〝本公司具備優異的研發設計能力,無論在光電半導體、伺服器、雲端運算與資料中心、汽車電子、AIoT與智慧應用、IT與其他週邊產品,均可為客戶提供全套整合解決方案 (不含通路行銷),並以全面性的產品提供客戶一次購足的服務。除了具有上下游整合的優勢,更持續深耕研發,以豐富的資源提升產品品質,並開發新產品,使得本公司與傳統 EMS / ODM 廠之間有明顯之區隔,成為客戶合作供應商的首選。〞 光寶科 Optimizer Radar

而根據我的 Optimizer 評比指標 光寶科在〝市值、量〞這兩個指標排進台股前十分之一 〝外資持股比重〞雖然下降很多,但目前也接近台股前十分之一 本益比 16.8 偏低、股價淨值比 2.9 偏高 波動風險 EWMA 45.3、Beta 1.53 其實算是偏高的 我也不知為何 … 最佳化後 它可以讓投資組合風險降低 ^_^ 可能是因為我習慣持有 統一 (1216) 這類比較溫吞的股票 然後有些股票是放空的 所以加了這支〝大、會動〞的電子股進來 反而與其他股票出現互補性 ^_^ 因此在台股指數突破兩萬點 光寶科卻從 168.49 → 104 的神奇時刻 ~ 寫下我對這家公司的心得。 本文作者 陳金瑩 的 Line 與 FB 專頁

評論已關閉。

|